1

12月28日上午9点,央行公布了“存量房贷”的利率政策。

2020年3月1日开始,存量浮动利率贷款的定价基准开始转换为LPR!

什么是“存量房贷”?就是没有按照LPR(贷款市场报价利率)来定价的房贷。央行是在2019年8月17日宣布的贷款利率改革,10月8日之后的房贷,基本上都是按照LPR利率定价的。

2019年10月8日之前发放的住房商业贷款,都是存量房贷。当然,10月8日之后,也有少量没有按照LPR利率定价的房贷,也算是存量房贷。

2019年大部分人都在关注LPR对新购房的影响,但在政策里很多人也问到,存量贷款如何办?

存量贷款如何转向LPR定价?已经买过房的业主,过去的贷款利率如何办?

2018年末,我国住户部门贷款余额47.9万亿元,个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%。

这个政策涉及了大约30万亿的存量房贷,在过去都是按照基准利率定价,从2020年3月开始将按照LPR定价。

2019年10月8日之后,按照LPR利率定价签署的房贷就可以不关注这个政策了。

2

那么,该如何转换?

“存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。”

这段话意思是:2020年的执行利率与2019年相同。2020年,你的执行房贷利率不会变好,只是从过去的锚点是基准,改变成为了LPR,计算后的结果与2019年12月一样。

这样从短期看,有利于存量贷款的购房者,相当于降息,因为LPR短期降低是趋势,特别是在2020年,降息是趋势。

在后续周期和价格调整方面,借贷双方可重新约定重定价周期和重定价日,商业房贷重定价周期最短为一年。

商业房贷为什么要给出“重新定价”的选项?

因为贷款期太长了,而国家也要通过降息、加息来影响存量房贷,以实现宏观调控。以前的玩法是:每年的1月1日,根据前一年最后一次利率变动结果,来重新确定未来一年的房贷利率。现在未必是1月1日了,看各个银行和你贷款时间,会有差异。

央行还明确——“金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年”。 也就是说,房贷利率只能1年1变,不能半年或者每月变化。

根据央行公告,这项工作明年3月1日开始,原则上应于2020年8月31日前完成。

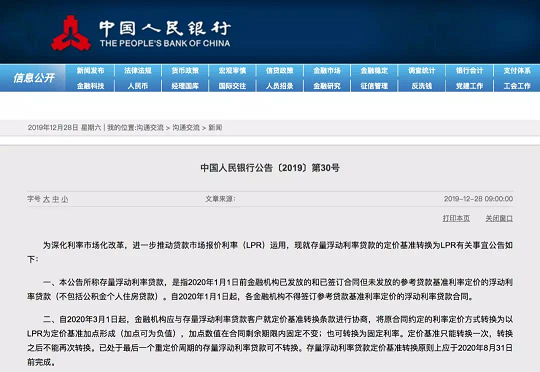

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

信息综合自中国人民银行、大伟看楼市、刘晓博说财经等

文章来源:搜狐焦点

临淄房产信息网直属山东讯丰旗下站点,临淄房屋出租出售,临淄新开楼盘,临淄二手房,临淄123房产网,临淄房产信息网,临淄信息港,临淄房产网的房产信息平台。